新年伊始,又到了对净水行业进行上年度盘点的时候。在2019年年中“上海水展”之后,《艾肯家电》曾以《净水“流深”》为题,对净水行业半年度的发展情况做了总结分析。净水“流深”的意思,即看似表面平静的净水行业,实际上暗流涌动。向来以国内净水行业风向标著称的“上海水展”各大品牌纷纷缺席,没有了往日争奇斗艳的盛况而变得波澜不惊,也让笔者有了上文净水“流深”的思考。

国内净水行业的调整在近几年持续发生,但对于行业发展的促动来说并不大,当下的净水行业依旧存在着许多悬而未决的难题,而这些难题限制了行业向前的速度。加上整个2019年经济增长“下台阶”的表现,家电业面临内忧外患的发展困境,以及房地产市场的表现低迷和消费阶层持续分化。各方面原因使得整体市场容量在2019年出现了小幅度的下滑,容量约为343亿元,较往年同比下滑约2%。但与此同时,市场的持续盘整也在进一步加速行业的洗牌,2019年有不少耳熟能详、风靡一时的品牌纷纷退市,有不少代工工厂也相继倒闭。

对于整个国内净水行业来说,2019年的日子“相对艰难”。早在2018年初,《艾肯家电》推出的净水行业年度报告中,就将2017年度的调性定义为:《发展步入常态化》。而一年后的2019年初推出的报告中,对2018年度的调性定义是:《市场盘整,仍然充满想象空间》。而对2019年的定性,依旧是《持续盘整 走向成熟》。这里的成熟,指的是,随着洗牌的进行,原本“浑浊”的国内净水行业正逐渐变得清澈起来,较高的品牌集中度也会对终端市场以及消费者度净水器的重新认识产生积极的影响,从短期来说,没有了高增长的净水行业逐渐步入了行业发展阶段的成熟期;从长远来看,净水行业依旧有着旺盛的生命力。

《净水器微生物二次污染白皮书》显示,目前国内城镇市场净水器渗透率约为20%。《中国净水与空气净化行业消费白皮书》显示,北上广深等一线城市渗透率也不超过15%。相比发达国家的渗透率,国内市场的潜力依旧巨大。我国约有四亿个家庭,如果有1/4的家庭安装净水器,那么净水器的需求数量就有1亿台,若按每台1000元计算,我国净水器的市场规模将达到1000亿元。

洗牌持续品牌聚焦

和2018年一样,国内净水行业的洗牌依旧在进行,被清洗的依旧是中小品牌以及一些“投机”型品牌,整个行业生存下来的品牌变得逐渐聚焦起来。

从品牌格局来看,第一阵营的年出货额为10亿元以上。分别由美的、A.O.史密斯、云米(含小米)组成。和2018年相比,第一阵营的变化主要是沁园(含联合利华)的下滑,退出了第一阵营。

第二阵营的年出货额在1亿到10亿元之间。第二阵营主要由沁园(含联合利华)、海尔、安吉尔、飞利浦、朗诗德、怡口、开能、浩泽、碧水源、3M、康丽根、滨特尔(加爱惠浦)、格力等品牌组成。和2018年相比,第二阵营的品牌变得更为丰满。

第三阵营的门槛在5000万元左右。主要由老板、华帝、碧云泉、艾肯、康佳、创维、长虹、沁尔康等品牌组成。和2018年相比,第三阵营的品牌数量有大幅度减少。

而且比较有意思的是,从品牌类型来看,第一阵营主要是传统的净水行业强势品牌组成;第二阵营由专业的外资品牌为主导;第三阵营由厨卫品牌为主导。总结起来,品牌格局的一大趋势是:强者恒强、外资兴起、厨电“打酱油”。

高端凸显 反渗透稳坐主力

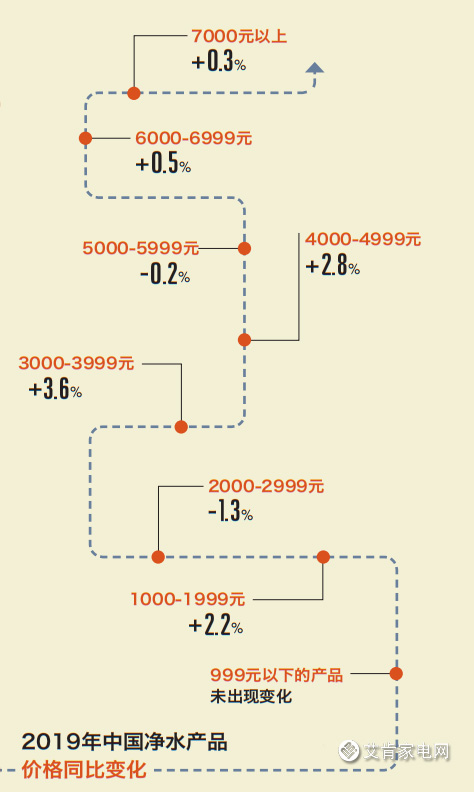

据奥维云数据统计,在各价格段净水器产品的消费趋势上,999元以下的产品未出现变化,1000元到1999元区间出现2.2%增幅,2000元到2999元区间出现1.3%的跌幅,3000元到3999元出现3.6%的增幅,4000元到4999元出现了2.8%的增幅,5000元到5999元出现了0.2%的降幅,6000元到6999元出现了0.5%的增幅,7000元朝上的产品则有0.3%的增幅。

由此可见,高端用户的品质化需求和普通用户的性价比需求共存,中产用户需求换挡,更新换代向高品质需求靠近。

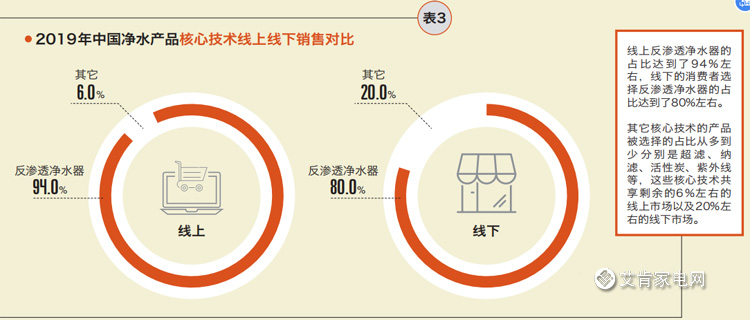

消费者在净水器核心技术的选择上,反渗透依旧是绝大多数消费者的选择。其中线上的消费者选择反渗透净水器的占比达到了94%左右,线下的消费者选择反渗透净水器的占比达到了80%左右。其它核心技术的产品被选择的占比从多到少分别是超滤、纳滤、活性炭、紫外线等,这些核心技术共享剩余的6%左右的线上市场以及20%左右的线下市场。

另外,线上消费者在选择净水器时,关注的功能特点依次为“大通量反渗透”(大于400加仑)、“小体积反渗透无桶”、“低废水比”(大于1:1)、“智能APP功能”;线下消费者在选择净水器时,关注的功能特点依次为“小体积反渗透无桶”、“大通量反渗透”(大于400加仑)、“低废水比”(大于1:1)、“智能APP功能”。

由此可见,无论是线上消费者还是线下消费者,在选择净水器时,反渗透、小体积、无桶、低废水比是主流的关注焦点。

2019年,净水企业在产品技术的研发上主要有以下几个特点。

一是在净化核心技术上,反渗透依旧占据主导,但也不乏一些企业在纳滤等其他技术上进行探索和挖掘,以补充净化技术阵营。

二是在流量上,大通量无桶已成为了消费者的基本需求也是企业在开发产品时的标配。有不少企业以400加仑为基础,向1000加仑的流量迈进。例如比佛利净水器MRC1975-1000G和352净水器。

三是在滤芯上,呈现出两种趋势。一是复合滤芯的出现,一台净水器一根或者两根复合滤芯就可以实现全部净化过程。例如布谷推出的单根滤芯净水器MRO1936-400G可以实现反渗透,苏宁小Biu的两根滤芯可以实现反渗透和超滤。二是厨房净饮水系统的出现,其技术原理是反渗透加大流量超滤滤芯、活性炭滤芯,代表产品是安吉尔净水器A1和开能子母星净水器。

四是在净饮一体方面。这主要是基于国内用户得到净化干净的水之后需要进行加热后饮用,所以桌面式净饮一体机便孕育而生。其中代表产品为飞利浦净饮一体机水魔方PD50和云米1秒即热净水器X1。

五是智能化方面。例如中央水处理设备,如中央净水器、中央软水机、前置过滤器等自动完成反冲洗、加盐、断水保护等功能;二是产品的物联网控制,用户将可以通过手机APP或微信小程序等对净水设备进行水质、用水量、滤芯使用寿命等状态的远程检测与控制。也可以从净水器机身和APP应用上看到一些简单的用参数表达的水质净化效果,像云米ERO+AI净水器还提出了除TDS之外更多参数的显示方案,让用户更全面地了解家中净水器净化后的水质。

可以预见的是,2020年的产品技术发展也将基于在上述几个方面发展。而需要进一步突破的,依旧是反渗透膜的废水比问题和滤芯的长效性问题。

除了产品技术,展望2020年的国内净水市场,《艾肯家电》认为主要有以下几个发展趋势。

一是继续洗牌难止下滑。

净水器作为家庭使用的产品,净水器的销售表现与房地产的表现息息相关。外界判断,2020年房市将持续走低,而净水器也将无法获得恢复增长的土壤。

另外,市场容量得不到大规模释放,中小品牌的经营压力将会进一步增大,行业洗牌也将持续进行。预计在2020年,第三阵营中消失的中小品牌会更多,而大品牌中的梯队层次也会更加明显。

二是全屋水处理市场逐步升温。

全屋水处理的用户主要集中在大户型和别墅类用户,这类高阶用户除了关注普通消费者所关注的安全饮水以外,还对其他生活用水场景也较关注,如厨房用水、洗澡用水、泡茶/泡咖啡用水、洗脸刷牙用水、洗衣服用水、宝宝洗澡、冲马桶用水等。所以这类用户对全屋净水产品的整体接受度会越来越高。有47%的受访者表示,愿意接受并购买中央净水/中央软水产品。因此全屋净水也从整体平稳扩容,渐成规模。(Velho)

(文章来源:艾肯家电网,侵删)

山东省城镇供排水协会

山东家电行业协会水处理设备专业委员会

山东环境科学学会

山东省水处理协会

山东省燃气热力协会

山东省制冷空调行业协会

山东省不锈钢行业协会

内蒙古水处理设备行业协会

山东省保健科技协会氢分子健康分会

中国国际贸易促进委员会济南市分会

山东省住房和城乡建设厅

中国国际科技促进会水和空气净化技术研究院

中国质量检验协会净水设备专业委员会

山东制冷学会

佛山市金属材料行业协会

山东省暖通空调产业协会

济南水务集团

青岛水务集团

山东金诺国际会展有限公司

济南金诺展览有限公司

内蒙古金诺国际会展有限公司

地址:济南市二环东路3966号东环国际广场B座1104室

电话:0531-83532222/21

传真:0531-83532333

版权所有 济南金诺会展有限公司,未经许可,任何人不得转载使用 技术支持:品哲科技