水务行业包括从原水、供水、节水、排水、污水处理及水资源回收利用的完整产业链,已成为社会进步和经济发展的重要基础性行业。近年来,随着水资源短缺和水环境污染等问题在我国日渐突出,水污染问题已威胁到国家的可持续发展,污水处理更是成为国家生态环境治理政策中的重中之重。

中国是全球缺水最严重的国家之一。2017年中国水资源量为28,675亿吨,而中国人均水资源仅为2059.2吨,只能达到全球平均水平的三分之一,中国水资源分布不均衡。总体而言,中国西南部及华南的水资源较为丰富,该地区的自然水资源相对充足。中国约四分之一的省份面临严重缺水问题,联合国统计局评定相关省份人均年均淡水资源量少于500吨。随着城镇化人口增加以及污染情况,用水需求不断增长,水资源短缺问题愈发严重。

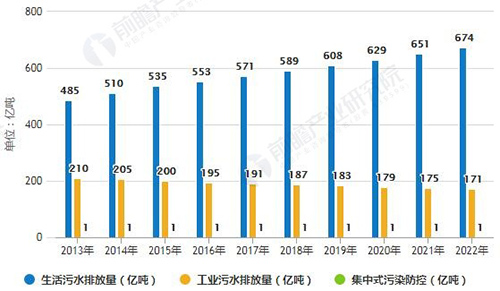

按来源划分中国污水排放量分析预测

中国城镇化进程加快导致城镇耗水量增加,自2013年起,生活污水排放量持续增加,从2013年的485亿吨增至2017年的571亿吨,复合年增长率为4.2%。自2013年至2017年中国工业废水排放量呈下降趋势,主要由于产业升级及政府在工业污染防治方面的持续努力。工业废水排放量自2013年的210亿吨降至2017年的191亿吨。基于城镇化,人口增长及经济发展的持续趋势,自2017年至2022年,预计生活污水排放量将以3.4%的复合年增长率增长。与之相反,随着政府持续推进工业节水及工业废水零排放项目,估计工业废水排放量将于2022年进一步降至171亿吨。

2014-2022年按来源划分中国污水排放量统计情况及预测

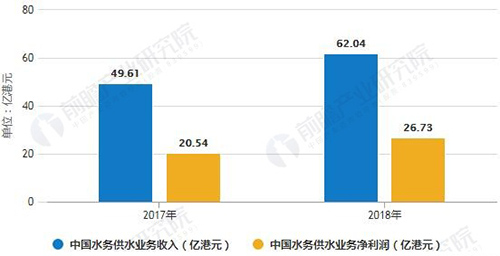

中国水务供水业务收入、净利润分析预测

据前瞻产业研究院发布的《水务行业市场前瞻与投资战略规划分析报告》统计数据显示,从分部业务来分析,供水业务包括供水建设、接驳及经营增长,城市供水经营及建设业务是收入增长主要动力,逾62亿港元,同比增长25.1%,占总收入81.8%,贡献净利逾24亿港元,同比增长30.1%,主要是受城乡一体化政策影响下接驳费收入提升所致,其中期内接驳收入同比增长逾35%。

2017-2018年中国水务供水业务收入、净利润统计情况及预测

政策红利和市场需求加速释放 水务行业将迎爆发

党的十九大以来,我国正进入全新时代,水务行业也迎来了更多市场机遇与重构变革,政策红利和市场需求不断释放,市场结构优化升级。

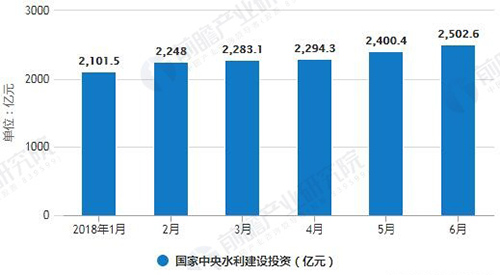

数据显示,截至2018年上半年,国家水利建设投资高达2502.6亿元,投资规模与日俱增。同时,水务行业市场容量也在逐渐扩大,海绵城市市场容量达4000亿元以上,城镇污水的新增和提标改造、黑臭水体治理市场规模也达到了2000亿元以上。在政策的扶持和市场容量扩大的大环境下,水务行业的前景趋于利好,万亿市场空间亟待释放。

2018年上半年国家中央水利建设投资统计情况

2017-2018年Q2中国水务行业市场容量统计情况

全国污水处理能力进一步增强 水处理领域商业模式聚力创新

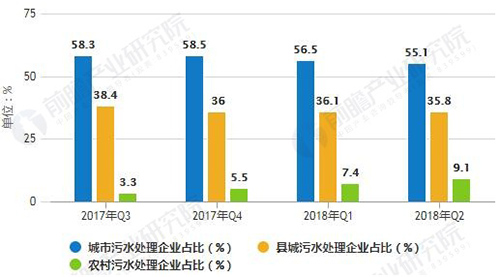

近年来,我国污水处理能力不断提升。数据显示,自2017年下半年以来,我国污水处理企业数量不断增长,截至2018年上半年,污水处理企业总量已达5625家,市场规模不断扩大,污水处理能力不断加强。

2018年上半年,我国水处理领域刮起了一场席卷全国的“热潮”,水处理领域的商业模式不断聚力创新,水环境综合治理PPP模式不断优化,促进了生态环境治理能效的不断提升。

2017-2018年Q2全国污水处理企业设立占比统计情况

山东省城镇供排水协会

山东家电行业协会水处理设备专业委员会

山东环境科学学会

山东省水处理协会

内蒙古水处理设备行业协会

内蒙古城镇供排水协会

山东省燃气热力协会

山东省制冷空调行业协会

山东省不锈钢行业协会

山东省保健科技协会氢分子健康分会

中国国际贸易促进委员会济南市分会

山东省住房和城乡建设厅

中国国际科技促进会水和空气净化技术研究院

中国质量检验协会净水设备专业委员会

山东制冷学会

佛山市金属材料行业协会

山东省暖通空调产业协会

济南水务集团

青岛水务集团

济南金诺展览有限公司

地址:济南市二环东路3966号东环国际广场B座1104室

电话:0531-83532222/21

传真:0531-83532333

版权所有 济南金诺会展有限公司,未经许可,任何人不得转载使用 技术支持:品哲科技